Sommaire

Déclarer un sinistre peut s’avérer complexe, surtout lorsque des erreurs s’y glissent. Afin de garantir la bonne prise en charge du dossier, il est essentiel de respecter certaines étapes et d’éviter les pièges courants. Cet article vous guide étape par étape pour optimiser votre déclaration et maximiser vos chances d’obtenir une indemnisation satisfaisante.

Préparer minutieusement son dossier

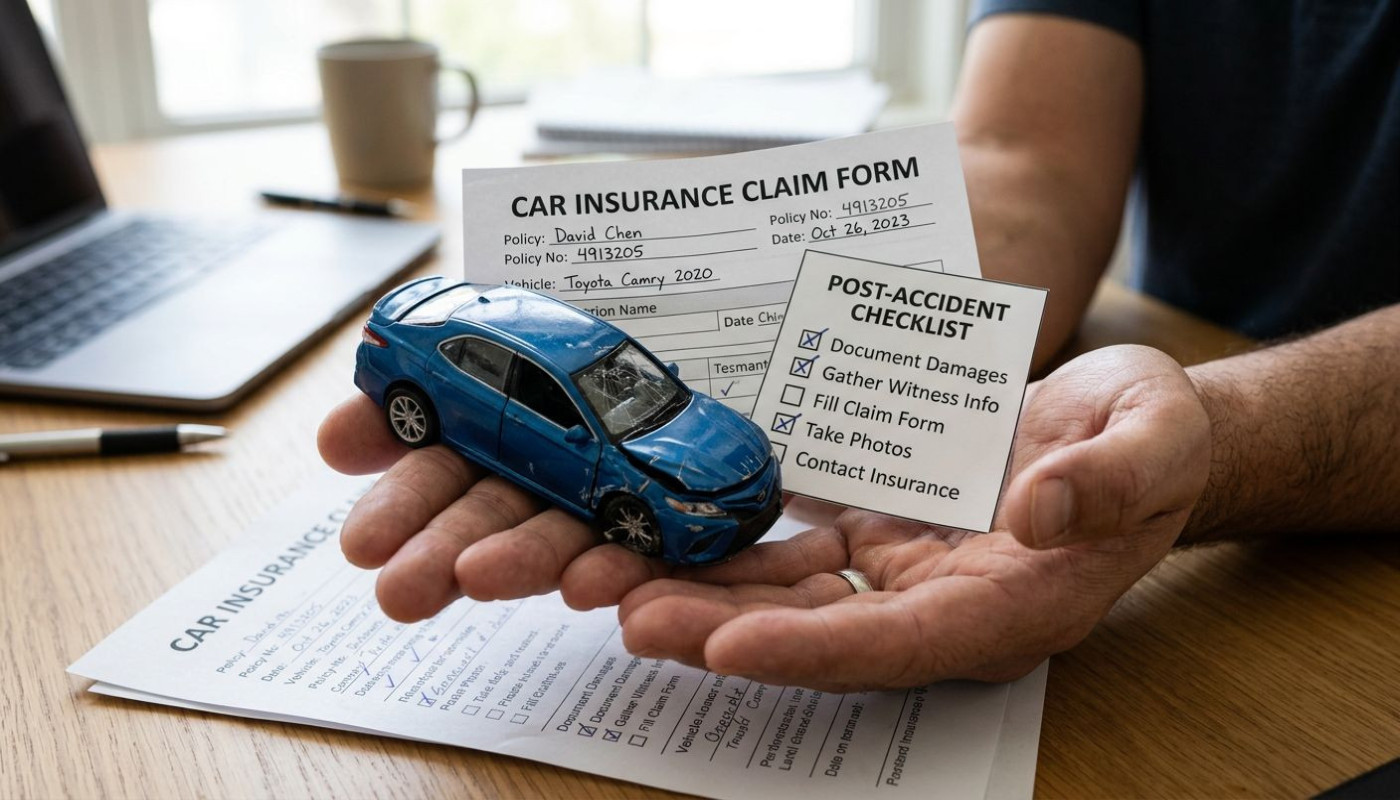

La qualité du dossier sinistre conditionne l’issue favorable de la déclaration. Il convient de réunir sans tarder toutes les pièces justificatives, telles que photos, factures, rapports d’experts ou constats, afin de prouver la réalité et l’étendue des dommages. Chaque document doit être organisé dans l’ordre chronologique des faits pour faciliter la lecture et l’analyse par l’assureur. Omettre un justificatif, oublier une photo ou transmettre un document imprécis complique l’instruction du dossier sinistre et ralentit le traitement de la demande. L’attention portée à la collecte des pièces justificatives permet d’éviter les contestations et d’optimiser les délais de prise en charge.

Avant l’envoi de la déclaration, il est recommandé de vérifier la conformité des documents : lisibilité des photos, exactitude des informations sur les factures, cohérence des dates et mentions obligatoires sur chaque pièce justificative. L’ensemble du dossier sinistre doit refléter la réalité du sinistre de manière claire et complète, sans omission ni contradiction. La rigueur dans l’organisation et la présentation des documents facilite le travail des personnes en charge de l’analyse et sécurise vos intérêts lors de la procédure de déclaration.

Respecter les délais imposés

Lors de la survenue d’un sinistre, il est indispensable de respecter le délai déclaration fixé par le contrat d’assurance. Ce délai varie selon la nature du sinistre : pour un vol, la déclaration doit généralement être effectuée dans les deux jours ouvrés, tandis qu’en cas d’incendie ou de dégât des eaux, l’échéance est souvent fixée à cinq jours ouvrés. La non-observance de ces délais peut entraîner la prescription du droit à indemnisation, rendant le traitement du dossier impossible pour l’assureur. Il convient donc de relire attentivement son contrat afin d’identifier les délais spécifiques mentionnés et de s’assurer d’une prise en charge optimale par l’assurance. Ne pas tenir compte de cette échéance expose le souscripteur à un refus d’indemnisation, même lorsque le sinistre est avéré.

Éviter les déclarations incomplètes

Lors de la déclaration sinistre, il est primordial de fournir une déclaration circonstanciée pour garantir une prise en charge rapide par l’assurance. Une omission ou une information inexacte parmi les éléments requis peut entraîner des retards, voire un refus d’indemnisation. Il convient de toujours préciser les circonstances détaillées du sinistre : date, lieu exact, nature de l’incident et déroulement précis. L’identification de toutes les personnes ou parties impliquées doit figurer clairement, tout comme la description exhaustive des dommages constatés, en y associant si possible des justificatifs tels que des photos ou des devis. L’absence de ces informations essentielles expose à des erreurs lors de la gestion du dossier.

Le gestionnaire expert en indemnisation recommande de relire soigneusement la déclaration sinistre avant envoi, afin de s’assurer qu’aucune information n’a été omise et que la description des dommages reflète fidèlement la réalité. Mentionner tous les détails, même ceux qui semblent secondaires, permet de minimiser le risque d’erreur et d’éviter de nouvelles demandes de la part de l’assurance. Une déclaration circonstanciée et complète constitue ainsi la meilleure protection pour voir sa demande traitée efficacement, tout en préservant ses droits dans le cadre du contrat d’assurance.

Suivre l’évolution du dossier

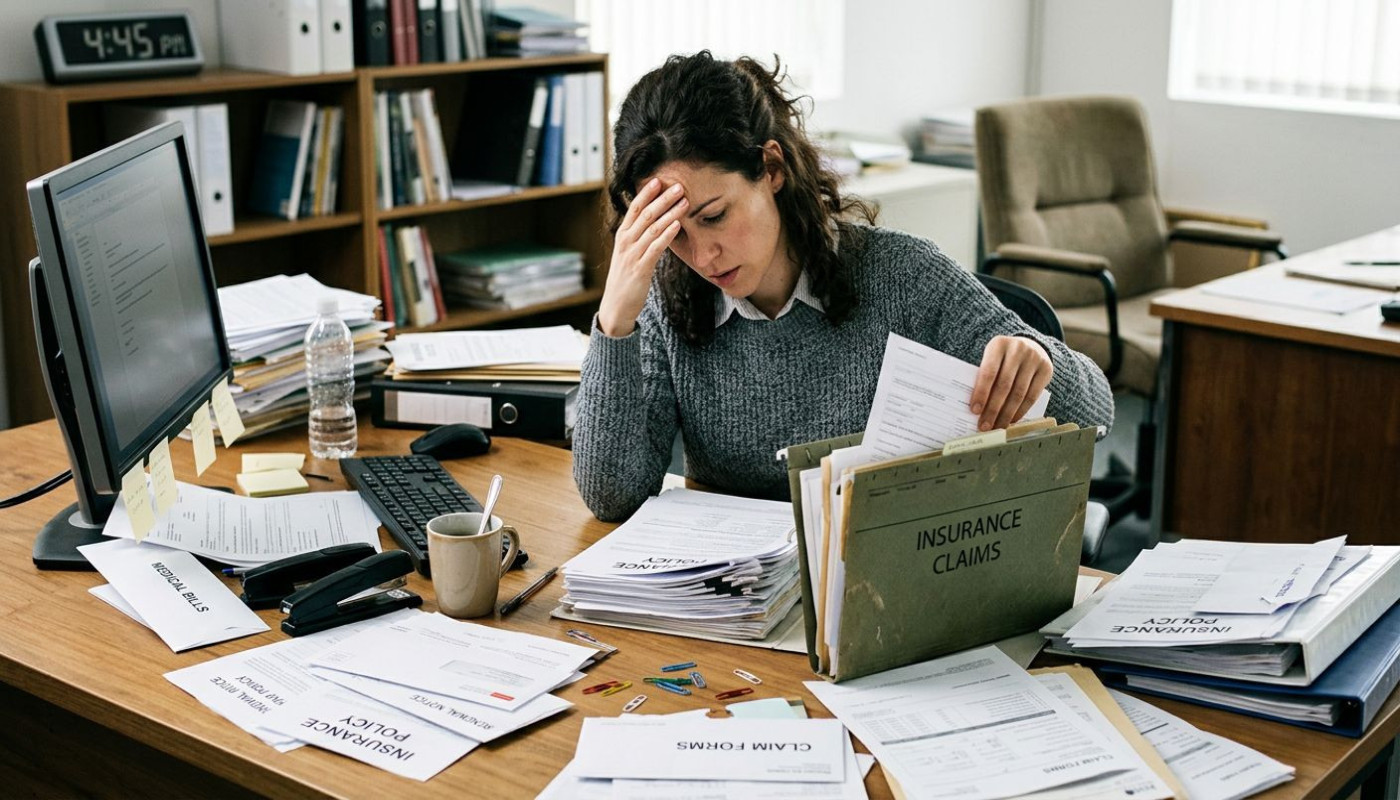

Après avoir effectué la déclaration d’un sinistre auprès de l’assurance, suivre de près le suivi de dossier permet d’éviter les mauvaises surprises et d’accélérer le traitement. De nombreux assureurs proposent désormais un accès en ligne pour consulter l’état d’avancement du dossier, recevoir des notifications, transmettre des pièces complémentaires ou communiquer aisément avec le gestionnaire en charge. Il est vivement recommandé de consulter régulièrement cet espace client pour repérer immédiatement toute demande d’information supplémentaire ou éventuelle absence de réponse.

Si le dossier n’évolue pas dans les délais annoncés, il convient d’effectuer une relance auprès du service sinistres. Cette démarche peut se faire par téléphone ou par écrit, en rappelant systématiquement le numéro de dossier pour faciliter la prise en charge de la requête. La relance prouve votre implication et permet souvent d’accélérer le processus d’indemnisation. Garder une trace écrite de vos échanges avec votre assurance constitue une précaution utile en cas de litige ou de contestation ultérieure.

Lorsque la décision concernant l’indemnisation est communiquée, il s’avère particulièrement utile de vérifier que celle-ci respecte les termes du contrat d’assurance et les éléments déclarés au moment du sinistre. En cas d’incohérence ou d’insatisfaction, il est possible de demander des explications détaillées, voire de contester la décision auprès du service réclamation. Un suivi de dossier attentif et proactif favorise ainsi la défense de ses droits et la bonne issue de la procédure d'assurance.

Communiquer efficacement avec l’assureur

Une communication rigoureuse avec l’assureur constitue la base d’un traitement optimal du sinistre. Afin d’assurer un échange serein et constructif, il est recommandé de privilégier la correspondance officielle, c’est-à-dire l’envoi des informations et documents par courrier recommandé ou par email assorti d’un accusé de réception. Cette méthode garantit la traçabilité des démarches et sécurise le contact entre l’assuré et la compagnie d’assurance. Les échanges doivent être détaillés et précis, en évitant toute approximation, pour limiter les risques d’interprétation erronée ou de contestation ultérieure et ainsi fluidifier l’ensemble du processus de gestion du sinistre.

Garder une trace de chaque communication permet également de justifier le respect des obligations, notamment concernant le délai pour déclarer un sinistre auprès de l’assureur. Un médiateur en assurance recommande d’archiver chaque échange et de vérifier systématiquement la bonne réception de toute correspondance officielle. Cette vigilance est essentielle pour protéger vos droits et anticiper d’éventuelles demandes complémentaires de l’assureur durant l’instruction du dossier, en renforçant la solidité du dossier grâce à une communication claire et bien structurée.

Sur le même sujet

Comment optimiser les démarches pour une indemnisation après sinistre ?

Les critères essentiels pour choisir votre assurance de prêt personnel

Maximiser la sécurité financière avec une revue détaillée des contrats d'assurance

Garantie des accidents de la vie personnelle identifier les meilleures offres en 2023

Assurance pour appareils mobiles en valent-elles la peine comparaison et conseils

Stratégies pour augmenter la résilience financière avec des assurances diversifiées

Comment économiser sur votre assurance de prêt immobilier en comparant les offres

Assurances vie, quelles alternatives innovantes ?