Sommaire

Après un sinistre, naviguer dans les démarches d’indemnisation peut sembler complexe et décourageant. Savoir optimiser ces processus fait toute la différence pour obtenir une compensation rapide et juste. Découvrez dans cet article des conseils pratiques et des techniques éprouvées pour transformer cette épreuve en une expérience maîtrisée et efficace.

Préparer minutieusement son dossier

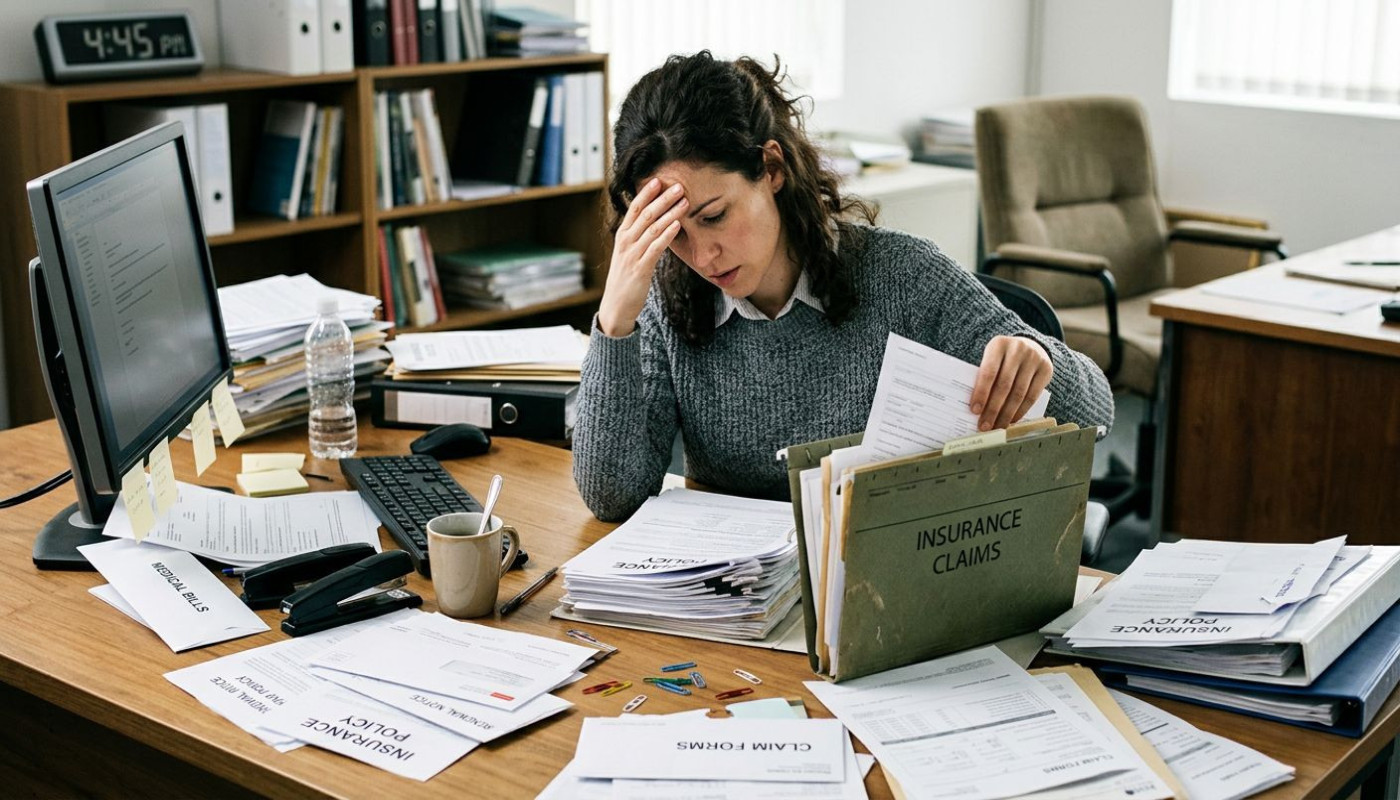

Après un sinistre, la constitution d’un dossier sinistre complet et rigoureux représente la première étape vers une indemnisation rapide. Rassembler des preuves tangibles telles que des photos, factures, rapports de police ou de pompiers, ainsi qu’un constat amiable, permet de démontrer la réalité des dommages subis. L’organisation des documents justificatifs, classés par catégories et clairement identifiés, facilite le travail d’analyse dossier de l’assureur. Préparer un dossier sinistre de façon méthodique, en veillant à ne rien omettre, sert non seulement à accélérer l’examen du dossier mais aussi à éviter les demandes d’informations complémentaires qui retardent la procédure.

Une telle préparation accorde une visibilité claire sur l’étendue des pertes, augmente la crédibilité du demandeur et contribue à maximiser les chances de recevoir une indemnisation rapide et conforme aux garanties souscrites. Maîtriser cette phase, en anticipant les attentes de l’assureur, permet de réduire le risque de contestation ou de rejet. Utiliser un constat amiable dès que possible, conserver tous les justificatifs et documenter les démarches entreprises renforce le dossier sinistre et favorise une analyse dossier efficace, garantissant ainsi un règlement optimal pour l’assuré.

Comprendre les délais à respecter

Lorsqu’un sinistre survient, le respect des échéances constitue une étape déterminante pour bénéficier d’une indemnisation adaptée. Le délai déclaration varie selon la nature du sinistre et le contrat souscrit : par exemple, pour un vol, le Code des assurances impose généralement deux jours ouvrés, tandis que pour un dégât des eaux ou un incendie, il est de cinq jours ouvrés. Certains contrats d’assurance peuvent prévoir des délais plus stricts, mentionnés dans les conditions générales. Le non-respect de ces délais expose l’assuré à la déchéance de garantie, c’est-à-dire à la perte du droit à indemnisation. Il convient donc de consulter le contrat dès la survenance du sinistre afin d’identifier les prescriptions applicables et agir sans attendre.

La rapidité de la déclaration n’est pas seulement une obligation légale ou contractuelle, elle permet également d’accélérer le traitement du dossier par l’assureur. Pour optimiser la gestion du dossier, il est conseillé de réaliser la déclaration par écrit (lettre recommandée avec accusé de réception ou déclaration en ligne) et de conserver toutes les preuves d’envoi. Une bonne organisation consiste à rassembler dès le départ tous les documents justificatifs, tels que photos, factures ou témoignages, afin d’éviter les allers-retours inutiles et de respecter les délais imposés. En cas de difficulté à estimer la date exacte du sinistre, il est préférable de le signaler immédiatement à l’assureur, quitte à compléter le dossier par la suite.

Tout au long de la procédure, il s’avère judicieux de suivre l’évolution du dossier d’assurance en gardant une trace des échanges avec l’assureur et en sollicitant, si besoin, des relances écrites. Cela permet d’éviter que le dossier ne s’enlise ou que le délai de prescription pour contester une décision ne soit dépassé. Respecter scrupuleusement les délais protège non seulement le droit à indemnisation, mais témoigne aussi d’une gestion responsable vis-à-vis de l’assurance, favorisant ainsi des relations de confiance et une issue favorable à la demande d’indemnisation suite au sinistre.

Optimiser la communication avec l’assureur

Dans le cadre d’une gestion efficace d’un sinistre, il convient d’adopter des méthodes structurées pour garantir une communication fluide avec le contact assureur. Privilégier la communication écrite, telle que l’envoi d’e-mails ou de lettres recommandées, permet d’assurer une traçabilité optimale des échanges. Chaque transmission de document ou demande d’information doit être accompagnée d’un accusé de réception, qui constitue une preuve formelle des démarches entreprises. Cette approche limite considérablement les risques de malentendus, tout en facilitant la relance et le suivi dossier, deux étapes capitales pour accélérer le traitement et obtenir une indemnisation transparente.

Maintenir un historique détaillé des conversations, en enregistrant chaque réponse du contact assureur, permet également d’anticiper d’éventuels litiges et de prouver la bonne foi en cas de contestation. Une relance régulière, suivant un calendrier précis, montre une implication proactive et assure que le dossier ne stagne pas. Les plateformes juridiques spécialisées offrent par ailleurs des ressources utiles pour parfaire ses stratégies de communication écrite et s’informer sur les droits en cas de sinistre : cliquer pour en savoir plus ici. En adoptant ces pratiques, tout assuré se place dans les meilleures conditions pour faire valoir ses intérêts face à l’assureur.

Faire appel à un expert indépendant

En cas de sinistre, lorsque le montant proposé par l’assureur suscite un désaccord indemnisation ou que l’évaluation sinistre semble sous-estimée, solliciter un expert indépendant devient une stratégie pertinente. Cet intervenant, extérieur à la compagnie d’assurance, offre une nouvelle estimation dégâts reposant sur une analyse approfondie de la situation. L’expertise commence par une visite sur les lieux pour constater matériellement les dommages, récolter les preuves nécessaires et examiner les documents justificatifs. L’expert indépendant réalise ensuite un rapport détaillé comportant une estimation chiffrée et argumentée des préjudices subis, qui pourra servir lors de négociations ou être utilisée dans le cadre d’une contre-expertise si la première évaluation ne satisfait pas le demandeur.

Faire appel à un expert indépendant permet d’équilibrer les rapports entre l’assuré et l’assureur, en apportant un avis extérieur, neutre et compétent sur l’étendue réelle des dégâts. Son intervention aide à clarifier les points litigieux et à appuyer la demande d’indemnisation avec des justifications techniques. L’expert indépendant détient une connaissance pointue des procédures et des normes d’évaluation sinistre, ce qui renforce la crédibilité du dossier présenté. En situation de désaccord indemnisation persistant, la contre-expertise menée par ce professionnel constitue un levier pour obtenir une révision de la décision initiale, ou pour préparer une éventuelle procédure contentieuse.

Malgré ces avantages, le recours à un expert indépendant présente certaines limites. Les honoraires de l’expert sont, sauf clause spécifique, à la charge de l’assuré, et son intervention peut rallonger le délai de traitement du dossier. Par ailleurs, l’avis rendu n’engage pas systématiquement l’assureur, ce qui peut mener à une nouvelle phase de négociation ou à la nécessité de saisir une instance de médiation. Il reste néanmoins un atout précieux pour obtenir une évaluation sinistre objective, défendre ses droits, et garantir que l’estimation dégâts reflète fidèlement la réalité du sinistre.

Recourir aux voies de recours

Lorsque le dialogue avec l’assureur ne permet pas de résoudre un litige sinistre, plusieurs recours assurance sont envisageables pour défendre ses droits. La première étape consiste souvent à adresser un recours gracieux, c’est-à-dire une demande écrite auprès de l’assureur afin de revoir sa position sur l’indemnisation. Cette procédure recours doit être soigneusement argumentée, en fournissant tous les justificatifs nécessaires, et est à privilégier lorsque l’on souhaite maintenir une relation constructive avec la compagnie d’assurance.

En cas d’échec du recours gracieux ou d’absence de réponse satisfaisante sous deux mois, il est recommandé de faire appel au médiateur d’assurance, un expert indépendant chargé de faciliter la résolution des conflits entre assurés et assureurs. La médiation représente une étape intermédiaire entre la négociation amiable et la voie judiciaire, permettant souvent de trouver un compromis sans avoir à engager une procédure longue et coûteuse. Il convient de saisir le médiateur par courrier ou via le site internet dédié, en exposant clairement les éléments du litige sinistre.

Lorsque la médiation ne permet pas d’obtenir satisfaction, le contentieux indemnisation reste alors la dernière solution. Cette démarche implique de porter l’affaire devant les juridictions compétentes, généralement le tribunal judiciaire. Le délai pour saisir la justice est généralement de deux ans à compter du désaccord définitif avec l’assureur. À ce stade, il est conseillé de constituer un dossier solide, rassemblant toutes les pièces échangées avec l’assureur et, si possible, de solliciter l’accompagnement d’un avocat spécialisé en procédure recours.

Chaque option présente des avantages et des contraintes, et leur pertinence dépendra du contexte spécifique du litige sinistre rencontré. Le recours gracieux favorise la rapidité et la simplicité, la médiation offre une solution impartiale sans frais, tandis que le contentieux indemnisation garantit l’examen objectif du dossier mais peut s’avérer long. L’essentiel est de respecter les délais et de bien s’informer sur les modalités de chaque procédure recours afin de maximiser ses chances d’obtenir une issue favorable.

Sur le même sujet

Guide pratique pour éviter les erreurs lors de la déclaration d'un sinistre

Les critères essentiels pour choisir votre assurance de prêt personnel

Maximiser la sécurité financière avec une revue détaillée des contrats d'assurance

Garantie des accidents de la vie personnelle identifier les meilleures offres en 2023

Assurance pour appareils mobiles en valent-elles la peine comparaison et conseils

Stratégies pour augmenter la résilience financière avec des assurances diversifiées

Comment économiser sur votre assurance de prêt immobilier en comparant les offres

Assurances vie, quelles alternatives innovantes ?